黒字倒産はなぜ起こる?

「 勘定あって銭足らず 」という言葉があります。

「 勘定あって銭足らず 」という言葉があります。

売上も増加し、利益もそこそこ出ているのになぜか資金が足りない、という経験のある経営者の方は大勢いらっしゃると思います。

会社は、営業活動をしていれば原材料の調達、商品の仕入れ、経費や人件費などの支払いをしなければなりません。

まだ会社内部の現預金に余裕のある時は気づきにくいのですが、足りなくなると経営者や金融機関からの借入金に頼らざるを得なくなります。

さらにその状態が継続し、借入金の返済額が増えていくと返済不能の状態となります。これが「 黒字倒産 」です。

「 黒字倒産 」とは、損益計算書では利益が出ているのにもかかわらず、会社が支払能力を失い、営業活動を継続することができなくなった状態をいいます。

それでは、黒字倒産はなぜ起こるのでしょうか?

キャッシュと利益の違いを知る

「 黒字倒産 」は、発生主義的な利益計算と現金収支計算が一致しないことから起こる現象です。

利益とは収益と費用の差額です。収益とは会社の稼ぎ、費用とは稼ぎに要した支出です。

収益・費用・利益を計算すれば、会社の業績が一目でわかります。

一定期間(会計期間、通常は1年間)の収益・費用・利益(または損失)の関係をまとめたものを損益計算書といい、決算の結果、会社の営業活動の成果を示す総括表として作成されます。(経営者の方は毎年ご覧になっていますよね!)

毎日の企業活動において、モノやサービスを提供すると利益計算上売上げが計上されます。

また、モノやサービスを提供して実際に入ってきた現金、預金を売上収入といいます。

実際、日々の取引においては、モノやサービスの提供と代金の回収は同時に行われないのが普通です。

これは支払いの場合にも同じことが言え、購入した原材料の代金を費用として計上していても、実際には支払っていない場合があります。

黒字倒産はこうして起こる!

このことを具体例を挙げて説明してみましょう。

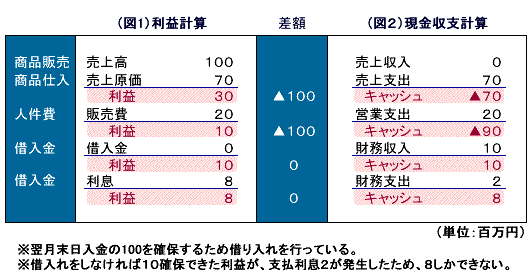

あなたの会社が、原価率70%の商品を販売する会社だとします。

70万円分の商品を仕入れて完売すれば、100万円分が売り上げとなります。

利益計算(損益計算書)では、30万円の利益が計上されます(図1)。

この時点で、30万円の現金が会社に残っていれば、現金収支計算も一致していることになります。

しかし、実際には一致していないことがほとんどです。

70万円分の商品を全額現金で仕入れて完売したが、100万円の入金が翌月末日である場合はどうなるでしょか?

現金収支計算(キャッシュフロー計算書)では、当月中は70万円の支出のみが計上されます(図2)。

翌月末日まで、利益計算と現金収支計算には、30万円マイナス▲70万円イコール100万円のズレが生じてきます。

つまり、利益の計算は、実際の現金の動きに関係なく、収益、費用の発生の事実に基づいて計算されるので、実際に使える現金残高はわかりません。

一方現金収支計算によりキャッシュ残高を求めると、それは実際に使える現金の流れ(キャッシュフロー)を現したものとなります。

上記の具体例によれば、翌月末日まではお金が70万円不足している状態です。

当然その他にも販売のために要した人件費などの支払いが発生します。その支払うべき金額を用意できなければ、金融機関からの借り入れに頼らざるを得なくなります。

このような状況が慢性的に続いていくと、利息の支払いなどで資金繰りがどんどん悪化し、最終的には会社を維持できなくなります。

これが「 黒字倒産 」です。

それでは、このような「 黒字倒産 」という事態を未然に防ぎ、会社の資金繰りを常に良くしておくには、どのような指標を参考にしながら対策をしておけば良いのでしょうか?

その秘訣を次のページでお話しいたしましょう。

![]() 「 キャッシュフロー経営のすすめ 」の続きを読む

「 キャッシュフロー経営のすすめ 」の続きを読む