運転資金の調達が難しい建設業

建設業の社長さんで、資金調達に苦悩されている方は多いのではないでしょうか。

次のような要因により、建設業は運転資金の確保がとても難しい業種と言えます。

【 運転資金の確保が難しい要因 】

しかし、近年では金融機関からの資金援助は難しく廃業してしまうケースも少なくありません。

また、金融機関から資金援助を受けた場合でも安心はできません。

資金繰りが悪いために利益率の悪い仕事しか受注できず、売上があるのに利益が上がらない状態が続き、有利子や負債等の負担により資金が破綻する状態、いわゆる「 黒字倒産 」となる危険性もあるのです。

このような事態を避けるためには、会社にお金を残す流れ「 キャッシュフロー経営 」が特に重要となります。

さらに建設業では、前述したお金の問題以外にも、次に述べるような業界ならではの問題が発生します。

経理が複雑な建設業

建設業は、毎月の業績を把握することが難しい業種と言われています。

工期は短いもので3ヵ月程度、長いものでは1年以上かかるものもあり、売上をいつ計上すべきか判断に迷うこともあります。

これは建設業界を通じて言えることで、売上を計上する基準や時期が曖昧であることが大きな要因としてあげられます。

売上の計上基準は、税務調査で狙われやすい要素の一つとなりますので、適切な計上基準を設けておくことが重要です。

工事売上の計上基準

計上基準には、主に①工事完成基準、②工事進行基準、③部分完成基準の3つがあります。

何れかの計上基準を適用すれば、ほとんどの工事の売上を適切に処理することができるようになります。

①工事完成基準

工事完成基準は、工事が完成し、引渡しが行われた時点で収益と原価を計上する方法です。

1年未満かつ10億円未満の請負工事に関しては、原則として工事完成基準が適用され、ほとんどの会社が採用している計上基準です。

②工事進行基準

工事進行基準は、長期の請負工事(1年以上の工期)に限り、未完成工事の収益と原価を、期末における工事の進捗基準に応じて計上する方法です。

工事進行基準を適用する場合には、期末に適正な工事進行割合を把握し、合理的に収益を見積もる必要があります。

例えば、工期3年の請負契約の工事において、工期2年目の期中に材料費や諸経費の高騰の影響を受け、工事原価が見積額を上回ってしまった場合には、工事の進行割合を算出しなおさなければなりません。

また、当初の請負金額に変更が発生した場合においても、進行割合の算出の見直しが必要になってきますので注意が必要です。

③部分完成基準

部分完成基準は、建設工事のすべてが完成しないとき、その事業年度に引き渡した建設工事の完成した部分に対応する工事収益を、その事業年度の収益として計上する方法です。

例えば、10棟の建売住宅の建築を請け負った場合、全戸が完成していなくても完成した戸数のみを引き渡し、その部分の請負金額が支払われるときに適用することができます。

なお、工事進行基準を適用している長期の大規模工事には、部分完成基準を適用することできませんので注意が必要です。

※これらの計上基準の適用には、収益・原価・進捗度の3要素が信頼できるものであることが前提条件となります。

外注費と給与

外注費と給与の支払いには細心の注意が必要です。

建設業では、個人事業者(一人親方など)に外注として仕事を依頼することが多いかと思います。

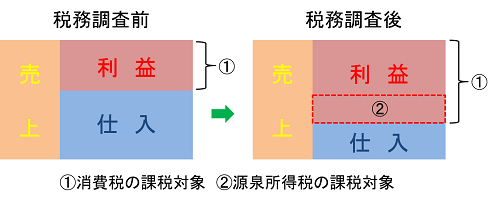

ところが税務調査では、外注費(請負)として計上したものが否認され、給与と認定されてしまうケースがよくあります。

このような場合には、消費税に原則課税を選択していれば税額控除が否認され、さらに源泉所得税についても追徴課税されてしまいます。

外注費と給与の問題は、税務調査では特に狙われやすい要素となります。

税務調査で否認されないようにするためには、外注先との請負契約書を作成しておく、労働保険料は外注先に負担させる、外注先に車両を貸さないなど、外注先と自社の従業員の区別を明確にしておくことが重要です。

消費税の判定

建設業は、売上が大きいことから、消費税の納税額が高額になります。

消費税は、原則課税方式と簡易課税方式の2つの計算方式から選択して、有利な判定となる課税方式を慎重に判断しなければなりません。

建設業によく見られるのは、社長自身が経理をしていたり、記帳代行会社に依頼しているケースです。

このような場合には、有利な課税方式が選択できずに、多額の納税が発生してしまうことがあります。

消費税の判定は、会社の現状を把握し、未来の売上・支出の予測をもとに正しく判断しなければなりません。

課税方式の選択は、開業から2期目の期末までには決めないとなりませんので、不利な課税方式を選択しないよう開業当初から税理士など専門家のサポートを受けることが得策です。

工事台帳の作成による原価管理

工事台帳とは、工事ごとの材料費、人件費、外注費、経費などを記録しておく台帳のことです。

この工事台帳があれば工事の進捗状況の把握や前述した工事売上の計上基準、さらには経費の明細なども明確にすることができるようになり、適正な原価管理を行えるようになります。

工事台帳を作成していない会社は多いですが、社長が頭の中で把握しているだけでは、決算時に計上漏れが見つかったり、赤字の工事が発生したり、思わぬ事態を招く恐れがあります。

きちんとした工事台帳があれば、税務調査の際に調査官の印象がよくなりますので、作成することを心掛けましょう。

神奈川県・横浜市における建設業の今後

建設業界は、東日本大震災後の復興事業に加え、2020年開催の東京オリンピックの需要が重なり、現在は、絶好の経営環境にあります。

この絶好の経営環境の中、神奈川県の事業所数は、国内で第4位の規模であり、建設業が占める割合は、東京都に次いで第2位の規模を誇ります。

横浜市に至っては、建設業の事業所数を産業別に大分類すると第3位であり、神奈川県内で横浜市の建設業が占める割合は9.8%にまでのぼります。(平成26年経済センサスより)

近年、建設業界の人手不足や若者の建設業界離れが問題となっておりますが、依然として建設業は、神奈川県や横浜市においても巨大なマーケットであり、今後ますます需要が高まる分野であると言えます。

運転資金の調達

絶好の経営環境にある建設業界ですが、冒頭で述べましたように、建設業は運転資金の確保が難しい業種です。

甲田税理士事務所は、会社にお金を残すキャッシュフロー経営を推奨しております。

また、弊所は日本政策金融公庫との連携による、スピーディーな運転資金(創業融資)の調達を得意としております。

弊所は、財務局長・経済産業局長が認可する「 経営革新等支援機関 」ですので、ご依頼いただいた場合には、優遇金利、審査期間の短縮による融資計画を進めることが可能です。

建設業における資金調達は、はまっこ税理士・横浜市西区の甲田税理士事務所へご相談ください。