消費税は還付されます!

税金は支払うだけのものと思い込んでいませんか?

税金は支払うだけのものと思い込んでいませんか?

経営者のみなさんも年末調整や医療費控除で源泉所得税が戻ってくることはご存知だと思いますが、納税額が多額となるあの消費税も戻ってくる場合があります。

もちろん、一般的な会社の場合、毎年消費税が戻ってくるという訳ではありませんが、設立事業年度や多額の設備投資をする事業年度にはその可能性が十分にあります。

消費税の還付額は年末調整のときのような「 お年玉 」程度の金額ではありません。

その後の資金繰りにも影響を与えるくらい大きな金額です。

ただし還付を受けるためには、事前に有利不利の判定、その金額の見積り、届出書の提出など綿密な計画が必要です。

消費税はこうして戻ってくる

ここで、消費税額の計算方法について簡単に説明しましょう。

まず売上にかかる消費税を計算して、そこから仕入れにかかる消費税を控除します。

その差額がプラスなら納付、マイナスなら事業者に還付します。

会社を設立して、あるいは個人で、事業を開始しようとするときは本当に注意が必要です。

不動産賃貸業を開始する有限会社を具体例にあげて説明しましょう。

設立事業年度は要注意!

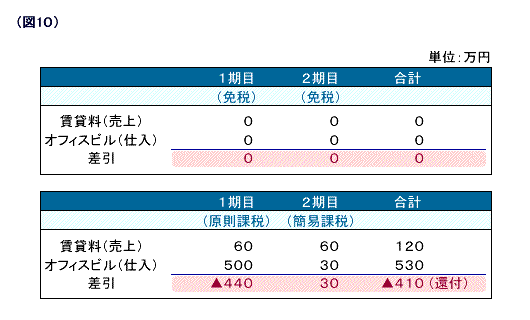

オフィスビルを1億500万円(税込)で建築して月額105万円(税込)で賃貸するとします。

株式会社(資本金1千万未満)の場合、設立1期目、2期目は消費税の納税義務はありませんから、消費税の納税額は0円です。(法人税などは通常どおり発生します)

しかし、設立1期目に「 消費税課税事業者選択届出書 」を提出してわざわざ納税義務者になることを選択するとどうなるでしょう?

賃貸料に係る消費税5万円×12ヶ月=60万円、建築したオフィスビルに係る消費税500万円です。

60万円-500万円=▲440万円、この控除しきれない440万円の消費税額が還付されます。

ここで注意しなければならないのは、「 課税事業者 」を選択したら2年間は継続して適用しなければならないのです。

ですから2期目は賃貸料に係る消費税5万円×12ヶ月=60万円は発生してもオフィスビルに係る消費税はもうありませんから、そのままだと60万円を納付することになります。

ただし、事前に「 消費税簡易課税選択届出書 」を提出して2期目に簡易課税を選択すると60万円×5.0%=30万円の納付で済みます。(簡易課税も2年間の継続適用が要件ですから、3期目も簡易課税が適用されます)

つまり、課税事業者を選択しないと1期目、2期目の消費税の納付額は0円、選択すると▲440万円+30万円なので410万円の還付となります(図10)。

お分かりになりましたか?

上記の例で言えば知らないでいると410万円を損したことになります。

また消費税は事前の届出を要する書類が多いので、決算期が近づいてから我々税理士のところに相談に来ていただいても申告期限が過ぎてしまって手を打てないという事態も起こりかねません。

とにかく事前に相談に来ていただくのが最良の方法だと思います。

消費税が戻ってくるための条件とは?

「 設立事業年度は要注意! 」でお話したとおり、多額の設備投資をする事業年度も、同様の理由で事前の相談が大切です。

ただし、それは相談する税理士が消費税の勉強をしっかりしていることが前提の話です。

近年は税理士業界でも損害賠償請求の訴訟が増えつつあります。特に消費税に関係する訴えは全体の約半数を占めるほどです。

理由としては従来の多くの税法と違って事前の届出が必要であること、そもそも税理士の消費税法に関する知識が不足していることなどがあげられます。

前者については先程お話したとおりですが、問題は後者です。残念ながら消費税法に強い税理士は多くないと思います。

消費税は法人税や所得税などと違って、導入されて日が浅い税目です。ベテランの先生方も、勉強をしていなければ過去の経験だけでは対応できない分野です。

全ての税理士が消費税に詳しいというわけではない現実

経営者のみなさまは、税理士であれば必ず消費税法を受験して合格していると思われるかもしれませんが、実はそうではありません。

私のプロフィールをご覧になればわかりますが、試験合格の番号は3万7千番台なのに登録番号は9万4千番台です。

実務で活動している税理士の中で、試験合格しているのは全体の40%しかいないのです。

さらに消費税法は選択科目ですから、合格した人はさらに少なくなります。

別に消費税法に合格している人だけが消費税に強いと決め付けるわけではありません。

ベテランの先生の中にも勉強家の方はたくさんいらっしゃいます。

つまり、医者にも内科、眼科、歯科と専門の分野があるように、税理士にも法人税に強い、相続税に強い、消費税に強いと得意の分野があるということです。

ただ損害賠償請求訴訟の多さをみても、消費税に強い税理士はまだまだ少ないことは間違いありません。