事業計画書(創業計画書)作成のポイント

事業計画書(創業計画書)を作成する上でのポイントをご説明します。

まず事業計画書(創業計画書)は、日本政策金融公庫が指定する書式を使用します。

日本政策金融公庫ホームページの下記リンクより「創業計画書」の雛型をダウンロードしましょう。

日本政策金融公庫: http://www.jfc.go.jp/n/service/dl_kokumin.html#keikakuzyo

日本政策金融公庫のHPには、各業種の創業計画書の記入例が公開されていますが、そのまま記入例を流用するようなことは避けましょう。

少々文章が長くなっても構いませんので、ご自分の言葉でしっかりと熱意が伝わる文章を考えることが大切です。

事業計画書(創業計画書)は、主に2つの作成項目に分かれます。

1. 「創業の動機・事業の経験」などの文章作成

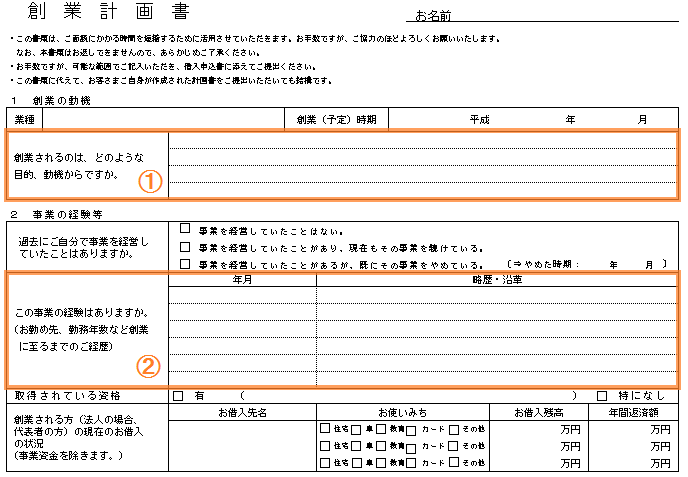

日本政策金融公庫が公開している事業計画書(創業計画書)の様式は、以下の通りです。

事業計画書における文章作成は、「事業内容」などの次の3点を押さえておくとよいでしょう。

しっかりと内容を考えてアピールしておきたい項目です。

① 創業されるのは、どのような目的、動機からですか。

この項目では、起業をする上での熱い思いや志を文章に起こすとよいでしょう。

しかし、これから経営者になるのですから、熱い思いや志だけではお金を貸す側に対して少々説得力に欠けてしまいます。

そこで熱い思いや志に加え、「ビジネス的感覚」を意識して文章を作成するとよいでしょう。

例えば、実地調査の結果を文章に盛り込んだり、添付資料として提出するなど業界の現状や動向について触れておくと説得力が高まります。

② この事業の経験はありますか。

日本政策金融公庫は、サラリーマン時代に経験のある業種で起業することが必須と言えます。

業務経験については、単に同業種のお店での勤続年数を書くだけではなく、例えばイタリアン料理のお店を開業したいのであれば、「同店の副店長に任命され、メニュー開発や原価計算を含めた全体の管理業務にも携わり、利益率向上に貢献した」など経験や実績や会社への貢献度を詳しく書くとよいでしょう。

もし、まったく経験のない業種で起業する場合であれば、ご自分の業務経験とこれから起業する事業との関連性をアピールするなどの方法が考えられます。

例えば、カラオケ店を始めたいが、サラリーマン時代の仕事は不動産業の賃貸物件の仲介業で、直接的な経験はまったくなかったとします。

このような場合には、

「カラオケ店の事業経験はありませんが、10年以上にわたり店舗を含めた不動産の仲介業務や管理業務を行ってまいりました。

管理業務の中では経営者と直接話をする機会が多かったため、店舗経営におけるコツを聞くことができました。

独立を考えてからは、成功する店舗と失敗する店舗の違いを考え、店舗経営のノウハウを積極的に学んでまいりました。」

など、これから起業する業務との関連性をアピールしてください。

厳しい言い方となりますが、業務経験が「ない」という内容だと、まず融資の審査は通らないとお考えください。

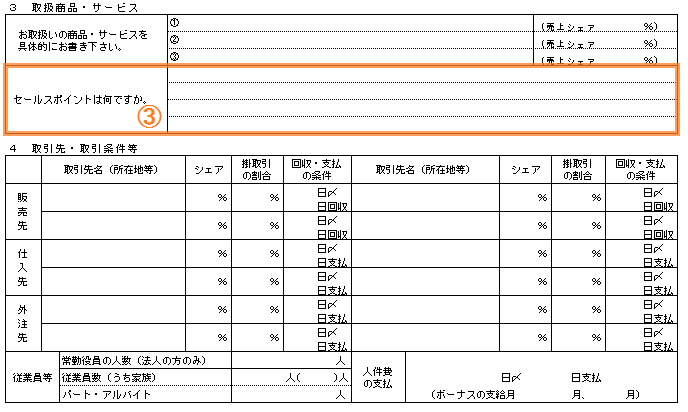

③ セールスポイントは何ですか。

従来なかったような画期的な技術を用いて起業する人は稀で、ほとんどの人は画期的なセールスポイントを持っていないのが実情です。

日本政策金融公庫は、セールスポイントに画期的な技術を書くことを期待しているのではなく、自社がどのような「差別化」と「付加価値」を意識しているかを見ているのです。

例えば、運送業であれば、

「運送業は荷物の運搬のほかに、安全運転を行い交通事故は起こさないという社会的責任があります。

交通ルールやマナーだけでなく、昨今、社会問題となっている飲酒運転についても徹底して教育を実施します。

社会的に信頼され長く継続できる事業を目指したいと考えています。」

などの内容でもよいですし、どうしても思い浮かばない場合は、ほかの地域で同業種が行っている素晴らしいサービスがあり、自分の地域でも取り入れたいと考えるならば、それをセールスポイントとするのも一つの手です。

その場合、その素晴らしいサービスについては自分の地域ではまだライバルがいないことをセールスポイントとするとより説得力が高まります。

2. 「必要な資金と調達の方法・事業の見直し」などの数字作成

日本政策金融公庫が公開している事業計画書(創業計画書)の様式は、以下の通りです。

事業計画書における数字作成では、次の2項目の金額を記入していきます。

② 事業の見通し

「必要な資金と調達の方法」に関してはイメージし易いと思いますが、「事業の見通し」に関してはちょっと難しいと感じるかもしれません。

まずはご自分で作成してみてから税理士など専門家に相談やアドバイスを依頼するとよいでしょう。

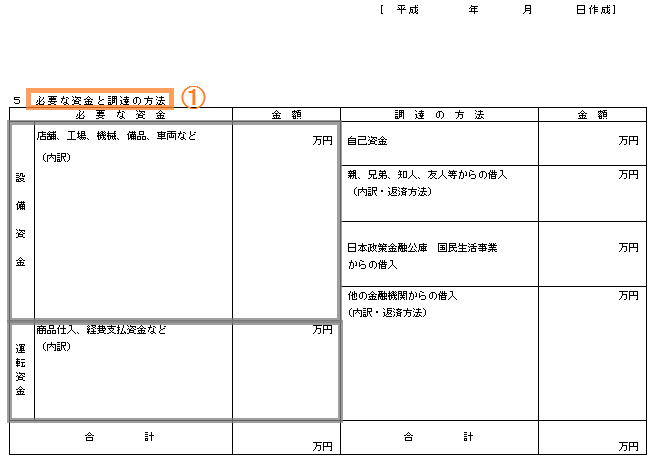

① 必要な資金と調達の方法

まず必要な資金ですが、大きく分けて「設備資金」と「運転資金」に分かれます。

● 設備資金

例えば飲食業であれば、設備資金の欄には店舗の内装費、外装費、厨房設備、照明器具、冷暖房器具、調理器具、食器、電話、パソコン、店舗取得のための敷金などを記入します。

記入した金額については嘘偽りがないことが証明できるように、事業計画書の添付資料として見積書などを提出するとよいでしょう。

● 運転資金

次に運転資金は、「開業当初のみかかる費用」と「毎月発生する経費」に分けて考えます。

開業当初のみかかる費用には、開店広告費、店舗取得のための敷金・保証金、仲介手数料、礼金などを記入し、毎月発生する経費には、人件費、水道光熱費、家賃、支払利息などを記入します。

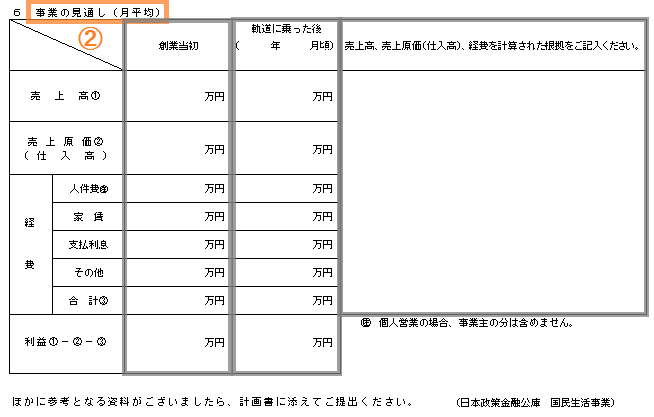

② 事業の見通し

事業の見通しは、以下のの3項目に分かれます。

● 創業当初

● 軌道に乗った後

● 売上高、売上原価(仕入高)、経費を計算された根拠をご記入ください。

● 創業当初

まず創業当初の項目ですが、売上高はその業界に見合った標準的な金額を記入するとよいでしょう。

例えば飲食業であれば、1坪当たり10~20万円が目安と言われているので、10坪の店舗であれば毎月の売上高が100~200万円となります。

次の売上原価は、一般的には仕入れの金額を差します。

例えば飲食業であれば、売上高の25~30%が標準と言われています。

売上高と同様に、その業界水準に見合った標準的な金額を記入するとよいでしょう。

最後に経費は、人件費、家賃、支払利息、その他の項目に沿って、考えられるすべての金額を記入します。

人件費については、労働分配率(人件費÷粗利益)を50%位までに抑えないと経営が厳しくなると言われています。

ご自身の分を含む役員報酬やアルバイトを合算した金額を労働分配率50%に抑えた数値がよいでしょう。

● 軌道に乗った後

「軌道に乗った後」の項目については、はじめに「○○年○○月頃」を記入します。

この年月の記入は適宜ですが、経営革新等支援機関の支援を受けて融資の申し込みをする場合、金利の優遇を継続して受けるためには、創業後の3年間、認定支援機関によるモニタリング(事業計画進捗報告書の提出)が求められるので、3~5年目位の数値を記入することになると思います。

売上高は、「○○年○○月頃」の創業計画に見合った金額を記入します。

「創業当初」から3ヶ月後でもよいですし、6ヶ月後でも構いませんので、その業界水準に見合った標準的な金額を記入するとよいでしょう。

売上原価は、「創業当初」と同様に、飲食業であれば売上高の30%程度になります。

人件費、家賃、支払利息についても基本的な考え方は「創業当初」と同じです。その他については売上高の一定の割合を見込みます。

● 売上高、売上原価(仕入高)、経費を計算された根拠をご記入ください。

この項目は、人件費、家賃、支払利息、およびその他についての算出根拠を詳細に記入します。

例えば飲食業であれば次のように書きます。

| 売上高 | 創業当初は1坪当たり月商10万円、軌道に乗った後は月商15万円を想定。 客席数は15席、創業当初の客席回転率は2.0回転で、1日当たりの客数20人、軌道に乗った後は、1日当たりの客数30人を目指します。 営業日数は25日、客単価は2,000円を想定。 創業当初は2,000円×1日20人×25日営業=100万円、軌道に乗った後は2,000円×1日30人×25日営業=150万円を目指します。 |

|---|---|

| 売上原価 | 売上原価率30%で計算(仕入先に確認のうえ算出) |

| 人件費 | 創業当初は役員報酬(1名)21万円、アルバイト(1名)時給900円×1名×100時間=9万円 軌道に乗った後は役員報酬(1名)30万円、アルバイト(3名)時給900円×2名×100時間+時給900円×1名×50時間=22.5万円 |

| 家賃 | 月額賃料15万円 |

| 支払利息 | 借入金500万円、年利率3.6%(借入金×年利率÷12ヶ月で算出) |

| その他 | 水道光熱費、消耗品費、通信費(業界水準から算出) |

おわりに

ここまで新創業融資制度について説明してまいりましたがいかがだったでしょうか?

一般的に日本政策金融公庫の新創業融資制度は、借り入れの難易度が高く、実際に融資に成功しているのは2~3割程度と言われています。

2~3割程度というとかなり難易度が高いと感じますが、実は融資が実行される確率をぐっと上げる方法があるのです。

それは、新創業融資制度をはじめとする日本政策金融公庫の融資制度を得意とする税理士にアドバイスをしてもらうことです。

甲田税理士事務所は、財務局長、および経済産業局長より認可された「経営革新等支援機関」です。

![]() 「 経営革新等支援機関 」とは?

「 経営革新等支援機関 」とは?

当税理士事務所では、これまで新創業融資制度をはじめとする様々な融資制度に携わり、飲食業、美容業、ソフトウェア・システム開発業を中心に多くの経営者様の事業展開をお手伝いさせていただきました。

甲田税理士事務所では、日本政策金融公庫への紹介状の作成だけに留まらず、経営者や起業家の方々の希望に添えるよう融資のサポート・ご提案をさせていただきます。

また、経営革新等支援機関である当税理士事務所にご依頼いただく事で、さらなる優遇金利で融資計画を進めることが可能です。

近年、新創業融資制度の融資限度額が1,000万円から1,500万円まで引き上げられるなど、かつてないほど好条件で融資が受けられます。

100年に1度の大恐慌とささやかれている昨今ですが、一方では新創業融資制度のような政府が推進する政策が行われ、真剣に起業を考える人にとっては起業しやすい環境が整ってまいりました。

このように好条件で利用できる制度なのですから使わない手はありません。

これから起業する人、あるいは起業を考えている人は、どんどんこの制度を活用して事業を優位にスタートさせてほしいと考えております。

そして「軌道に乗ってから資金調達を考えるのではなく、創業時から軌道に乗せるために資金調達する。」を意識しつつ前向きな資金調達を行っていただければと考えております。